こんにちは。ハトです😄

前回からの続きです。

前回の記事はこちら。

今回は仮説①から紹介します。

前提①:老後資金をためることは絶対に必要。

前提②:年金は崩壊しない。

仮説①:年金はいくらもらえるのか現在の水準で計算する。

仮説②:生活費は毎月いくらかかるか?

結論①:最低いくら貯蓄が必要か?

結論②:現在のポートフォリオは適正か?

仮説①:年金はいくらもらえるのか現在の水準で計算する。

前回紹介したように年金の受給額、受給年齢は(悪い方に)変更される可能性があります。

しかしとりあえず現在の水準でどの程度年金がもらえるのか把握しておきたいです。

ねんきん定期便で確認する

年金に加入している方にはねんきん定期便が年1回送付されてきます。記載されている内容は以下の通りです。

「これまでの年金加入期間」、「これまでの加入実績に応じた年金額とこれまでの保険料納付額(累計額)」、「最近の月別納付状況」。

普段年金について意識している人は少ないと思われるので(会社員の方はなおさら給料から保険料が自動的に引かれるので)、これを見ればおおまかな状況を知ることができると思います。

結構な期間と金額を払ってきたんだなぁ。その割には年金額が少ない…

ねんきん定期便では「これまでの加入実績に応じた年金額」しか書かれていないので、年金受給年齢になった時いくらもらえるか分かりません。

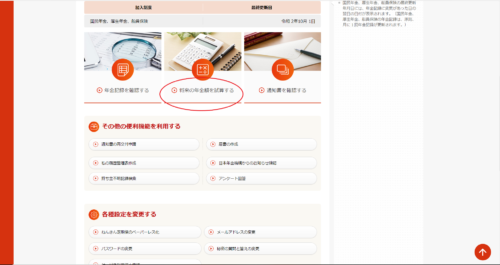

そこでねんきんネットを活用してみましょう。

ねんきんネットでは将来の年金額の試算ができます。ついでに言うとねんきん定期便のペーパーレス化もできるので利用した方が良いと思います。

ねんきんネットで将来貰える年金をおおまかに把握する

日本年金機構のねんきんネットに登録してみましょう。ねんきん定期便に記載されているアクセスキーと基礎年金番号などを入力して利用登録できます。

アクセスキーには有効期限があり3ヶ月です。ただ期限が過ぎた後でもねんきんネットから申し込めば再度郵送でアクセスキーを送ってきてくれます(私はこのパターンでした)。

ログインした後、「将来の年金を試算する」という所から計算してみます。

「かんたん試算」と「詳細な条件で試算」があるのでとりあえず「かんたん試算」をやってみます。

条件①65歳から年金受給。60~65歳はどうするかはその時にならないとわからないし、計算がややこしそうなので何もしない設定w

受給額:約13万円(収入が透けて見えそうで怖い😂)

うーん、結構少ない。ギリギリな生活を送りそうな予感…

生活費はどれくらいになるか後ほど考えますが結構少ない気がします。生きていけないことはないですが、何かあった時の出費に耐えられるのだろうかという気になります。

しかもこの受給額はずっと変わることがないので、結構厳しい気がします。

そこで条件を変えて70歳から受給するパターンも試算してみます。両学長も70歳からの繰り下げ受給をおススメしていたような気がします。

条件②70歳から受給。それ以外の条件は①と同じ

受給額:約18万円

これくらいだと十分ではないかもしれないけど、余裕をもって生活できそう。

70歳からの繰り下げ需給を選択すると受給額が大きく増えました。

ちなみに受給開始年齢を60歳にすると(繰り上げ受給)受給額が65歳受給に比べ約30%減額され、70歳にすると(繰り下げ需給)約40%増額されるそうです。

差がでかすぎる!将来の事は分からんが60歳からの受給は避けたい!

厚生労働省の資料を見ると、現在の需給開始年齢の割合は以下のようになっています。

繰り上げ受給:30.8%

65歳から受給:67.7%

繰り下げ受給:1.5%

https://www.mhlw.go.jp/content/000578278.pdf

ほとんどの方が、65歳から受給を選択していて、繰り下げ受給は超少数派といったところです。

また資料には繰り上げ率は年々低下していて、繰り下げ率は概ね1%台で推移していると書かれていました。

結論としてはだいたい13万円前後貰えそうという事と、頑張って70歳受給開始を目指すのが最適解といったところです。それでは生活費がどのくらいかかるか考えてみたいと思います。

仮説②:生活費は毎月いくらかかるか?

これも先の事なので分かりませんが、今の生活費をベースに考えてみたいと思います。

今の毎月の生活費はざっくり14万円程度です。住宅費、食費、光熱費、車代、などなど。

これ以外にも急な出費があるので、もう少し出費が嵩む月もあると思います。

年を取った時どのような生活様式になっているか、まじで分かりませんがほぼ同程度としましょう。

するとやはり65歳から受給だとちょっと受給額が足りないです。(ちなみに私は家を買ったのが遅かったので住宅ローン返済は繰り上げ返済をしない限り高齢まで続きます)

というわけで続きます・・・

コメント

[…] 前回の記事はこちら。 […]