こんにちは。ハトです😀

私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよかったと思います 😭

とはいえ、何も行動しないよりはましと割り切って少しづつ投資しています。

始めてから色々な投資(や投資まがい)に手を出し、6年ほどたちました。

ちなみに毎年同テーマでブログ記事を書いてきました。

昨年と比べてどうなったか見てみたいと思います。

お金の事、投資の事は2018年頃に知った両学長の影響をかなり受けています。何せそれまでほとんど投資してこなかったのでまるパクリしている部分も多いです🤓

YouTubeがとても為になるので、機会があれば見るといいと思います。

↓お金についての知識を付けたいなら

本当の自由を手に入れる お金の大学 リベラルアーツ大学 両学長 本

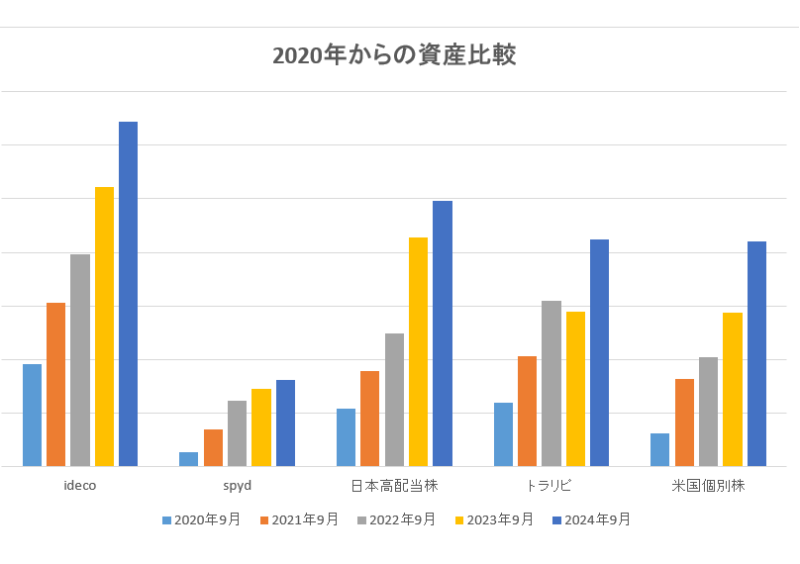

2020年からの比較

今年もほとんどの資産が昨年より増えています!🥳

ほとんどの資産を毎月一定金額買い続けているのもあり少しづつ増えています。

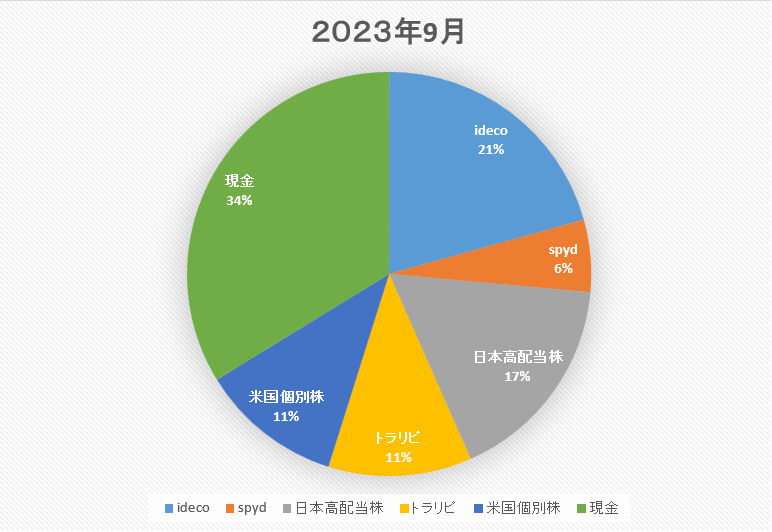

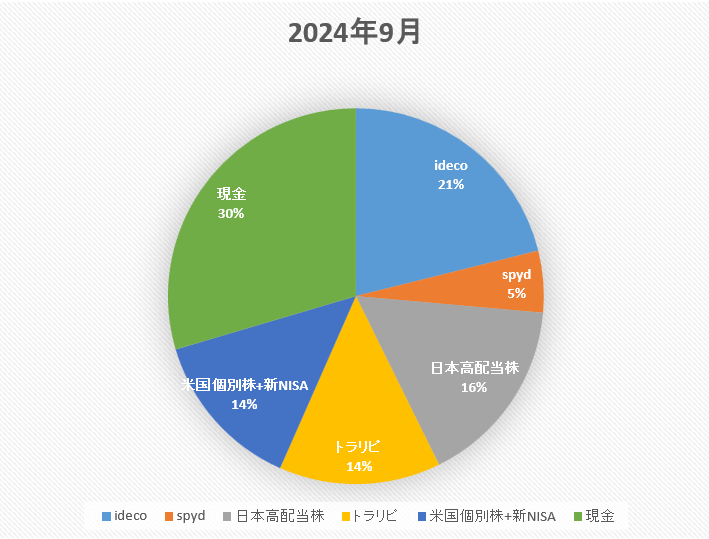

各資産のパーセンテージを去年と今年とで比べてみます。(現金含む)

ほとんど変化はない感じです。

新NISAが始まったので米国個別株とSPYDは持っているだけで買い増しはしていません。(新NISAはSPYDが購入できません)

今後は新NISAでオルカンを自動購入していく予定です。

次にそれぞれの資産について見ていきたいと思います。

評価としては以下の通りです。

◎ … 一番利益が出ている。

〇 … 利益が出ている。

△ … 含み損を抱えている。

× … 大きく損失を出している。

それぞれの投資資産について

iDeCo( 個人型確定拠出年金): 〇

2017年ごろに始めたiDeCo。毎月一定金額が引き落としになっている長期積立型の投資です。

老後資金用で基本的に60歳までお金を引き出せないです。

始めたころは含み損になる事もありましたが、最近はずっと含み益の状態です。気持ち的にはありがたいです。(昨年比約1.2倍。毎年コンスタントに増えている状態です。)

今年は円高が進んで株安になったこともありやや低調です。

暴落が来ると含み益は減ると思います。最悪含み損もあるかもしれませんが当初に比べると安定感があります。

節税にもなるのでおススメです。可能であればやった方が良いと思います。

↓私がiDeCoについて勉強した本です。初心者にも分かりやすいと思います。

[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

新NISA+旧NISA(米国個別株+SPYD) :〇

新NISAが始まったことにより今まで積み立てていたSPYDや米国個別株は追加購入はしなくなりました。

今後は新NISA枠で自動積立していきます。購入商品はeMAXIS Slim全世界株式(オール・カントリー)です。ありきたりですが。

昨年比伸び率はほかの資産と同程度です。(約1.5倍)

日本高配当株詰め合わせ :〇

両学長の動画を見て購入を始めた日本高配当株詰め合わせ。

1年間で購入する金額をざっくり決めています。

なかなか買うタイミングが難しいので、株主総会関係書類が来たタイミングとかにIRBANKで企業業績を見て良かったら買ったりしています(適当)。

昨年比伸び率はやや低調です。(約1.2倍)円高をもろに受けて大いに下げましたね。

トラリピ(FX) :△

おなじみマネースクエアさんのトラリピです。

こちらも毎月一定金額を入金、長期目線で積み立てています。

今年の前半は円安がかなり進んだのでユーロ円を損切りして完全撤退しました。

ただ少しづつは増えています(前年比約1.5倍)。

日銀の政策変更で大きく円高に振れたことがありましたが、たまっていたマイナススワップで差し引きマイナスになりました。(その後多少持ち直しましたが)

最近最も魅力を感じない資産配分です。大きく円高に振れた時のリスク回避用に持っておくか撤退するか悩ましいところです。

現金

現金は昨年より少し比率が増えています。

楽天経済圏で生活していますが、せどり環境が厳しいこともあり以前ほど生活費の多くを楽天ポイントでまかなうという事は難しくなりました。

これから物価高になると現金を多く持っていても不利になるかもしれません。

まさにトラリピ冬の時代といったところです。また円高に振れるかもしれませんがいつになることやら…その時海外がどうなっているかも分かりません。

最悪の場合、壮大な貯金だったと思ってタイミングを見て撤退するかもしれません。

現金

現金は昨年と同程度です。

あいかわらず楽天経済圏で結構生活していますし(電気代、インターネットなど通信費、ガソリン代、その他雑費等)最近はpay payなどでの決済も増えました。現金で決済する事は減りましたね。

少しづつお得になるように生活しているつもりですが、そこまで劇的に効果が出ているわけではないです。

ちょっと今年は旅行に行ったり、リフォームしたりして出費がありました。

まとめ

金融資産全体としては昨年に引き続き増えていました😄(トータル約1.2倍)目減りしている資産はありませんでした。毎年同じくらいずつ増えて行っています。

昨年より増加額が多くなっていました。そろそろ複利の力が実感できてくれば嬉しいのですが。

もう数年で2千万円が見えてきました(といっても負債もありますが)。

本当に投資(増やす力)ってコツコツですね。少しづつの積み重ねです。

これも両学長はじめ多くの方から学んだおかげだと思っています。

また今後も定期的にポートフォリオを見直して適切な資産管理をしていきたいです。

本当の自由を手に入れる お金の大学 リベラルアーツ大学 両学長 本

コメント