こんにちは。ハトです😀

私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよかったと思います 😭

とはいえ、何も行動しないよりはましと割り切って少しづつ投資しています。

始めてから色々な投資(や投資まがい)に手を出し、2年ほどたちました。

今回はそれらのパフォーマンスが今現在どうなっているか、どれが一番パフォーマンスが良かったのかを見てみたいと思います(2020年9月現在)。

あくまで個人の経験・見解に基づいたものです(個別株など特に)。

評価としては以下の通りです。

◎ … 一番利益が出ている。

〇 … 利益が出ている。

△ … 含み損を抱えている。

× … 大きく損失を出している。

お金の事、投資の事は2018年頃に知った両学長の影響をかなり受けています。何せそれまでほとんど投資してこなかったのでまるパクリしている部分も多いです🤓

YouTubeがとても為になるので、機会があれば見てもらいたいと思います。

↓お金についての知識を付けたいなら

長期投資部門

iDeCo( 個人型確定拠出年金):結果 ◎

これに関しては2017年頃に始めました。

60歳まで基本的にお金を引き出せないので、他の投資とは少し毛色が違うし、完全に老後資金用です。

毎月一定金額が引き落としになっている長期積立型の投資です。

現在は他の投資に比べて一番パフォーマンスが良いです🤣

何も考えず積み立てる方が色々こねくり回すより良いのかもしれません。

もちろんたまにパフォーマンスがどうなっているのか見た方が良いとは思います。

私は何度かスイッチングしました。始めたころは日本株が絶好調だったので日本株の割合が高かったのですが、不調の時期が来て日本株の割合を下げて米国株の割合を上げました。

節税にもなるので可能であればやった方が良いと思います。

↓私がiDeCoについて勉強した本です。初心者にも分かりやすいと思います。

[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

↑の本にも書いていますが、個人で確定拠出型年金を始めるならネット証券がおススメです。SBI証券や楽天証券、マネックス証券などです。

米国高配当株ETF(NISA枠) :△

両学長の影響で米国高配当株ETFスゲーと思って買い始めたものです。

銘柄は今となっては嫌われ者のSPYDです🤮

購入した当初はなかなか良いパフォーマンスでしたが今は見る影もないです。

なぜ△かというと、価値がゼロになっていないからです(価値がゼロになったものも…下の方を見てもらえればあります)。

毎月一定金額を購入するドルコスト平均法で積み立ててます。配当金も入っているので、今の所はとりあえずガチホしておこうかと思ってます(額も大したことないので)

↓NISAについても竹川美奈子さんの書籍で勉強しました。こちらもわかりやすかったです。

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

NISAや積み立てNISAもネット証券がおススメです。

日本高配当株詰め合わせ :〇

こちらも両学長の動画を見て購入を始めたものです。日本の高配当株ETFは良いものがないとの事だったので、両学長の情報ほぼまるパクリで運用しています。

1年間で購入する金額をざっくり決めておいて、タイミングを見計らって買うようにしています。

広瀬隆雄さんが前回YouTubeで言っていたバリュー投資のようなやりかたですね。(記事はこちら)

コロナの大きな下げの時も買う事ができたので何とかプラスで推移しています(今の所の日本株割と戻してますしね)

日本株は単元株(100株単位)で買うのが通例となっています。でも高い!という方には1株単位で買えるSBIネオモバイル証券が良いです(私も使っています)。

手数料も50万円/月までなら200円なので手数料負けしません(手数料負けしてしまう証券会社の商品もあるようです。)

私のように両学長の動画を参考にして 数株単位から始めてみたいという方には良いと思います。

トラリピ(FX) :〇

おなじみマネースクエアさんのトラリピです。

こちらも毎月一定金額を入金、長期目線で積み立てるつもりです。

FXですが割と安全運転なので、最近は相場の上げ下げも少なく貯金に近くなっています。コロナの時の下げでも大丈夫でした。むしろあの頃は良く利益が出ていました😚

短期投資部門

オートシステム(FX自動売買) :×

2019年には大活躍して確定申告するくらい儲かっていましたが、今年のコロナショックにはまったく対応できず全滅です(価値がゼロになりました)🤮

損切りがない(もしくは自分でしないといけない)ので、ある意味自動売買ではないですし、今のようなボラティリティが高い市場では相当資金力がないと運用できないと思います。

正直今は全くお勧めできません。

資金がゼロになる怖さを教えてくれた高い教育代でした。

オートシステムがブリブリ調子よかった頃はこちら

オートシステムが死んだ日はこちら

QUOREA FX(FX自動売買) :△

7月から始めたので何とも言えない面もありますが、私としてはイマイチです。

FX版ではまだよいEAがそろっていないのかもしれませんが…

EAを作成するのも一般の人なので良しあしがありますし、どういう理屈で作成されているのかいまいちわからない部分もあります。

米国個別株(NISA枠) :〇

広瀬隆雄さんのYouTubeに触発されて少しづつ買い始めているものです。

ワクチン関連、ハイテク関連の株を中心に少しですが持っています。金ETFと金鉱株も少し持ってます。米国株は1株から買えるので買いやすいです。

上がっている株もあれば、下がっている株もありますがトータル的にはプラスです。問題は今後利確をどうするかという事です。

広瀬隆雄さんのやり方に従えば決算が良い限り持ち続けるという事になります。(ただ他の情報も参考にして利確するものも出るかもしれません。)

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

ビットコイン :〇

QUOREAのBTC版もやろうと思ってビットコインも購入してみました。

しかし以前の記事で書いたようにQUOREA BTCは出来ていません。(記事はこちら)

ただビットコインもコモディティの一種でこれから上がるという予想もよく聞くので、持ってても良いかなと思っています。

一時期すごく上がりましたが、最近は乱高下を繰り返していてトントンくらいです。ビットコインはボラティリティが高いですね😅

まとめ

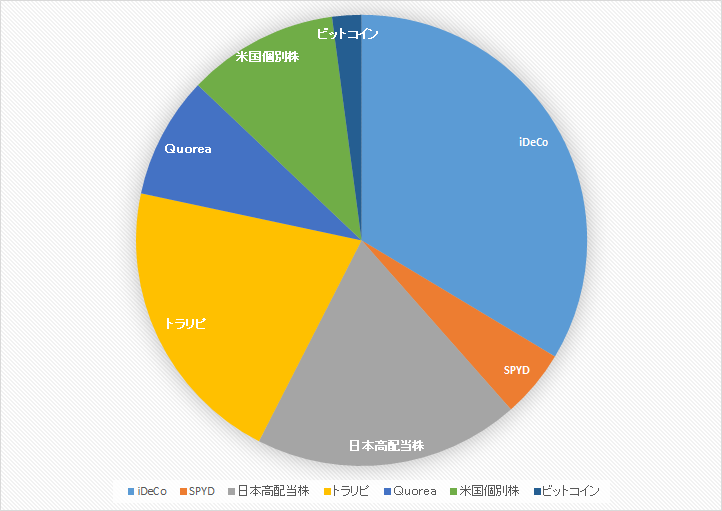

各資産のパーセンテージ

グラフにしてみました。

長期投資が80%、短期投資が20%くらいとなっていました。まあまあ良いバランスだと思いました。(↓白抜きが短期)

ユーチューバーの高橋ダンさんも長期投資70-90%、短期投資30-10%を勧めていたので当てはまってますね😋

そのほかの感想を言うと米国高配当株ETFが思ったより比率が少ないと感じました。(5%ほど)SPYDだけだと不安なので、もう少しETFを積み立てても良いかもと思いました。

2年程投資した感想

まだ期間的には短いですが感じたことは短期投資は難しく、長期投資は比較的安定した結果が出ているという事です。

だいぶ短期投資に資金を入れたつもりでしたが、そうでもなかったという事も分かりました。(オートシステムは別です🤢)

2年前より資産は増えています。元々貯蓄をそんなにしてこなかったので意外と増えてるなぁと思いました。この辺は給与が若干増えた事や無駄な出費を抑えるようにしている事も関係しているので金融資産が大きく伸びたわけではないです。

元々長期投資目線で始めたものも多かった(そういえばそうだったと気づいたものもありました)ことに気づけました。ぶれずに続けていけたらと思います。

あとポートフォリオに現金を入れるのを忘れていました。

現金を入れると6割程度が現金で、それ以外の金融資産が4割程度でした。まぁ2,3年前までほとんど投資してこなかったのでそれに比べたら4割程度を投資に振り分けられただけでもよしとしましょう🥳

細かい事を言えば持ち家やその負債などを入れるともっとポートフォリオはめちゃくちゃになるのでしょうが、それはやめておきます。

今後もたまにポートフォリオを見直して、投資と良い距離感を持って付き合っていきたいです。

コメント

[…] 40代のポートフォリオ(40代から本格的に投資を始めた人)こんにちは。ハトです😀私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよか […]

[…] 最近ポートフォリオを作り自分の資産を冷静にみた結果、私は上記のどれにも当てはまらないと気づきました。 […]

[…] 40代のポートフォリオ(40代から本格的に投資を始めた人)こんにちは。ハトです😀私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよか […]

[…] 40代のポートフォリオ(40代から本格的に投資を始めた人)こんにちは。ハトです😀私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよか […]