こんにちは。ハトです😀

私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよかったと思います 😭

とはいえ、何も行動しないよりはましと割り切って少しづつ投資しています。

始めてから色々な投資(や投資まがい)に手を出し、5年ほどたちました。

ちなみに毎年同テーマでブログ記事を書いてきました。

昨年と比べてどうなったか見てみたいと思います。

お金の事、投資の事は2018年頃に知った両学長の影響をかなり受けています。何せそれまでほとんど投資してこなかったのでまるパクリしている部分も多いです🤓

YouTubeがとても為になるので、機会があれば見るといいと思います。

↓お金についての知識を付けたいなら

本当の自由を手に入れる お金の大学 リベラルアーツ大学 両学長 本

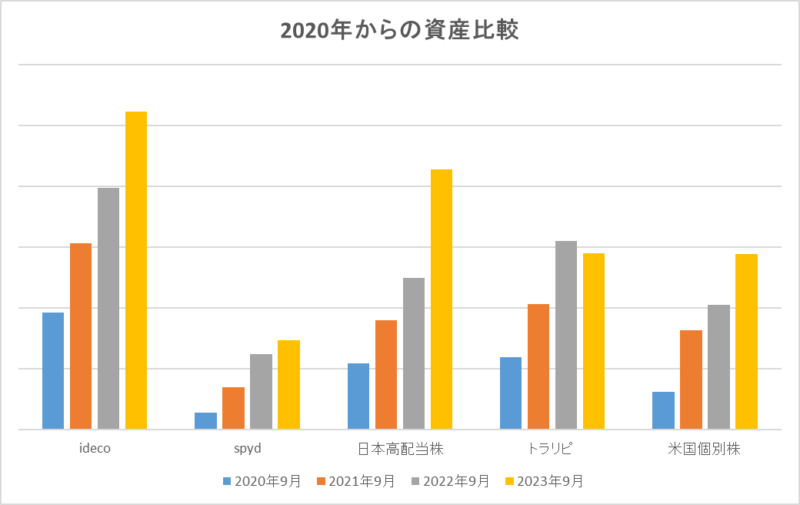

2020年からの比較

私が持っている金融資産はiDeCo、高配当米国株ETF(SPYD)、米国個別株(この2つはNISA枠)、日本高配当株、トラリピ、です。

グラフにすると以下の通りです。

今年もほとんどの資産が昨年より増えています!🥳(一つ不調なものがありますが後述)

ほとんどの資産を毎月一定金額買い続けているのもあり少しづつ増えています。

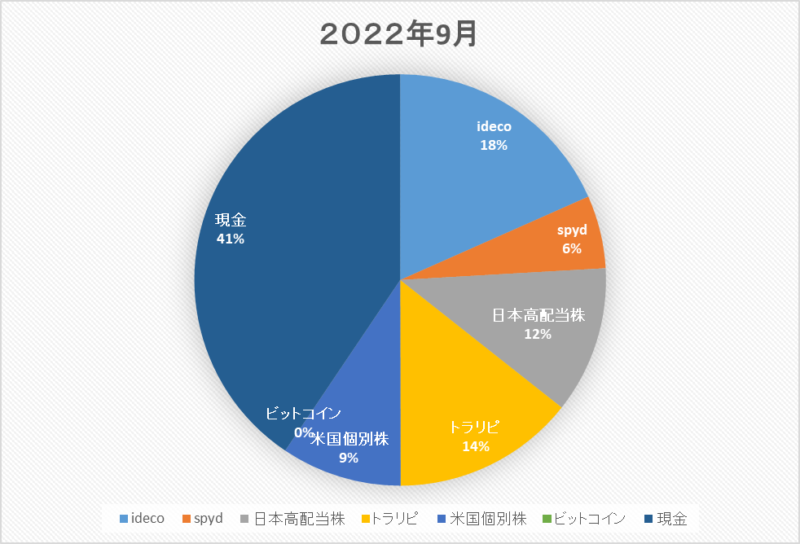

各資産のパーセンテージを去年と今年とで比べてみます。(現金含む)

現金比率は昨年も下がっていましたがさらに34%くらいまで下がっています。

現金自体は昨年とほぼ変わっていないのですが、それ以外の金融資産が増えて結果的に割合が増えています。

それ以外の資産は少しづつ増えています。日本株が好調ですね。

次にそれぞれの資産について見ていきたいと思います。

評価としては以下の通りです。

◎ … 一番利益が出ている。

〇 … 利益が出ている。

△ … 含み損を抱えている。

× … 大きく損失を出している。

それぞれの投資資産について

iDeCo( 個人型確定拠出年金): 〇

2017年ごろに始めたiDeCo。毎月一定金額が引き落としになっている長期積立型の投資です。

老後資金用で基本的に60歳までお金を引き出せないです。

始めたころは含み損になる事もありましたが、最近はずっと含み益の状態です。気持ち的にはありがたいです。(昨年比約1.3倍。毎年コンスタントに増えている状態です。)

今年は株が低調なのでそこまで増えてはいないです。でも含み益の状態なのでストレスはないです。

初めて6年なのでだいぶ安定感が出てきました。ドルコスト平均法のおかげでしょうか。

暴落が来ると含み益は減ると思います。最悪含み損もあるかもしれませんが当初に比べると安定感があります。

節税にもなるのでおススメです。可能であればやった方が良いと思います。

↓私がiDeCoについて勉強した本です。初心者にも分かりやすいと思います。

[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

米国高配当株ETF(NISA枠) :〇

SPYDを毎月買っています。

一時はすごく嫌われていたこともある銘柄です。そこそこの伸び率です。(約1.2倍)

安かった時からずっと買い続けていたのでドルコスト平均法で価格が均されているのでしょうか。とりあえず気が変わらない限りずっと持ってると思います。

米国個別株(NISA枠) :〇

広瀬隆雄さんのYouTubeに触発されて少しづつ買ったりしているものです。

昨年比伸び率はほかの資産と同程度です。(約1.4倍)

ほとんどの株は持ったままであまり売買していません。価格もあまり見ていないですね😅

相場に張り付くのはしんどいですが、時々見てだめそうな個別株は手放しています。

最終的にはETFと一部の個別株だけにしたいです。債権ETFとインド株ETFを毎月買い増しています。

来年から新NISAが始まります。私も切り替えないといけないです。(ちょうどNISAが5年経ちます)。

↓

日本高配当株詰め合わせ :◎

両学長の動画を見て購入を始めた日本高配当株詰め合わせ。

1年間で購入する金額をざっくり決めておいて、タイミングを見計らって買うようにしています。

インフレ気味で大企業は好調なせいか、ウォーレン・バフェットが日本株を買ったからなのか今年は予想外に好調です!もっとも増えた資産になりました。(昨年比1.7倍。)

なかなか買うタイミングが難しいので、株主総会関係書類が来たタイミングとかにIRBANKで企業業績を見て良かったら買ったりしています(適当)。

こちらもあまり利確はしませんがダメそうなものは損切りしたりもします。

この好調が続くとよいのですが。

トラリピ(FX) :△

おなじみマネースクエアさんのトラリピです。

こちらも毎月一定金額を入金、長期目線で積み立てています。

今年はユーロ高が止まらず一部損切りしてしまいました。(昨年比約0.9倍)

取引が一方向に進んでいて中々利益が出ない状態が続いています。相場も方向感を失いここ最近は動きが非常に少ないです。

まさにトラリピ冬の時代といったところです。また円高に振れるかもしれませんがいつになることやら…その時海外がどうなっているかも分かりません。

最悪の場合、壮大な貯金だったと思ってタイミングを見て撤退するかもしれません。

現金

現金は昨年と同程度です。

あいかわらず楽天経済圏で結構生活していますし(電気代、インターネットなど通信費、ガソリン代、その他雑費等)最近はpay payなどでの決済も増えました。現金で決済する事は減りましたね。

少しづつお得になるように生活しているつもりですが、そこまで劇的に効果が出ているわけではないです。

ちょっと今年は旅行に行ったり、リフォームしたりして出費がありました。

まとめ

金融資産全体としては昨年に引き続き増えていました😄(トータル約1.2倍)目減りしている資産はトラリピでした。毎年同じくらいずつ増えて行っています。

トラリピとは逆に株式は割と好調です。うまく補い合ってくれれば良いですが。

金融資産は3年前と比べて約2倍になりました!この調子でさらに3年後には2倍に…はならないでしょう😌

もう数年この調子でいけば老後2千万問題も解決かもしれません。そろそろ複利の力で増えて行ってほしい気持ちはあります😏

本当に投資(増やす力)ってコツコツですね。少しづつの積み重ねです。

これも両学長はじめ多くの方から学んだおかげだと思っています。

また今後も定期的にポートフォリオを見直して適切な資産管理をしていきたいです。

コメント