こんにちは。ハトです😄

最近ポートフォリオを作ったり自分の資産について考えたりしてます。

投資をしている主な理由は老後資金を蓄える、お金のなる木を複数持って増やす力をつける(余裕が出れば配当金などは使って日々の生活の潤いをもたらしたい)でした。

しかしストレングスファインダーで「慎重」が最大の強みの私としては(ほんとか?)、もっと積み立てる資金を上げていった方が良いのか?(もしくは老後資金に資金を振りすぎでは?)と思い始めました。

副業などをしてあわよくばセミリタイア!と行きたいところですが、それはひとまず置いておいて。

定年まで働くと仮定した場合、具体的にいくら老後資金が必要なのか以下のように考えてみました。

前提①:老後資金をためることは絶対に必要。

前提②:年金は崩壊しない。

仮説①:年金はいくらもらえるのか現在の水準で計算する。

仮説②:生活費は毎月いくらかかるか?

結論①:最低いくら貯蓄が必要か?

結論②:現在のポートフォリオは適正か?

前提①:老後資金をためることは絶対に必要。

人生では色々な支出がありますが、その中でも老後資金の割合は高いです。

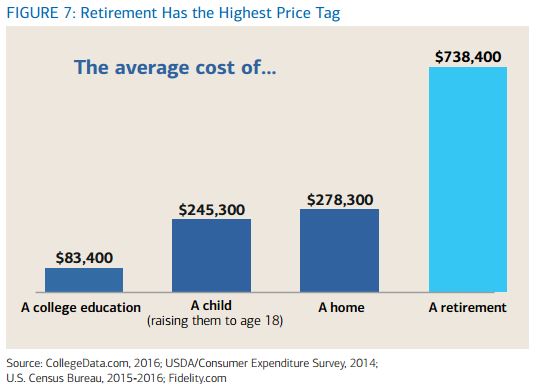

以下のようなデータがあります(このデータは高橋ダンさんのYouTubeで出されていました)。

一番右のA retirement(引退)が一番大きくなっています。

アメリカのデータなので、金額がでかいですが日本でも傾向は同じだと思います。

「教育費用」、「子供にかかる費用」、「住宅費」などよりも老後資金が最も多い割合になっています。他にも医療費や車にかかるお金など色々な支出があると思います。

また人生100年時代についての本でベストセラーにもなった「LIFE SHIFT 100年時代の人生戦略 リンダ・グラットン/アンドリュー・スコット著」では以下のような事が書かれています。

1世紀以上前に生まれた子供が105歳まで生きる確率は、1%にも満たなかったが、平均寿命が徐々に延びてきたことにより、いま20歳の人は100歳以上、40歳の人は95歳以上、60歳の人は90歳以上まで生きる可能性は半分以上ある。

またそのような時代いつまで働けば良いかについては以下のように書かれています。

「100歳まで生きるとして、勤労時代に毎年所得の約10%を貯蓄し、引退後は最終所得の50%相当の資金で毎年暮らしたいと考える場合、あなたは何歳で引退できるか?」この場合は80代まで働くことが求められる。

結構恐ろしい数字です😨「LIFE SHIFT」はこれから人生100年時代が到来し人々の生き方に変化が迫られる事が描かれている良著だと思うので、興味のある方は読んでみてください。

LIFE SHIFT(ライフ・シフト)―100年時代の人生戦略

老後資金については誰もが無関係ではいられない問題だと思います。将来がどうなるか分かりませんが蓄え(長期投資。リタイヤのために基本的に手を付けないお金)は必ず必要だと思います。

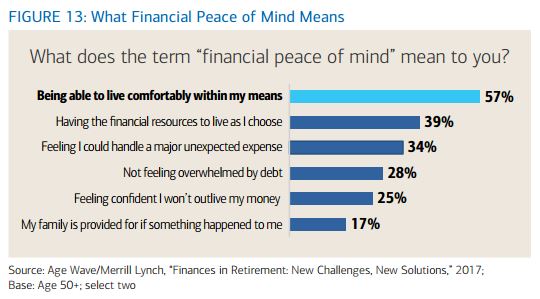

ちなみにですが、上の老後資金の割合を提示しているサイトには面白いデータが乗っていたので一部掲載します。他にもいろいろあるので興味のある方は覗いてみてください(英語です)。

「経済的安心とは?」に対するアンケートです。

(上図に対する解説)圧倒的多数の人々にとって、経済的目的は富そのものではなく、安心です…しかし、経済的安心は、人々によって異なることを意味する可能性があります(図13)。 57%の過半数にとって、それは自分の手段の範囲内で快適に暮らせることを意味します。 多くの人にとって、経済的な安心感には、選択したとおりに生活する自由、予期しない費用を処理できるという自信、または借金の負担からの解放という強い要素も含まれます。」

”経済的自由とは”を言語化するとまさに上にような文章になるのではと思います。

前提②:年金は崩壊しない。

昨年、老後2000万円問題が話題になりました。

金融庁の審議会が出した報告書によると「夫婦で95歳まで生活すると、年金のほかに2,000万円の貯蓄が必要」という内容がありました。

多くの人が年金(公助)だけでは老後の生活が成り立たない事を突き付けられ、「やはり、年金は崩壊している!」、「政府はウソばかり!」と動揺が広がりました。

確かに年金は支給年齢が引き上げられたり、支給額が下がったりしているのでこの少子高齢化の日本では成り立たないのではと、うすうすみんな思っていて不安があったと思います。

しかし「年金のシステムが破綻して全くもらえなくなる」のと「年金の支給年齢が上がったり支給額が下がる」のとでは話がだいぶ違うと思います。

これについては色々な方が解説を出していてリベ大の両学長のYouTubeでも解説されています。

上の動画で詳しく解説されていますが、簡単に言うと年金には3つの財源「我々現役世代から徴収している保険料」、「税金等」、「積立金」があります。

現在は保険料と税金から年金が支払われ積立金は使われていません。(積立金は人口がもっと減ってきたときのためにとってあります。運用もされていて運用成績は優秀だそうです。あまり報道されませんが)

税金や保険料が全く誰も収めなくなることは現状考えにくいので、制度が破綻することは考えにくいです。

また「所得代替率(だいたいりつ)」というものがあり、自分が受け取れる年金額が、現役時の収入の何%をカバーしているのか?を表している数字です。

この所得代替率は減っていく事が分かっておりおおむね40~50%になるようです。

つまり年金自体は破綻しないけど貰える金額は減っていくという事です。年金だけで老後は安泰だよとは言えないという事です。

嘉悦大学教授の高橋洋一氏も年金について解説されています。

17分40秒頃から、保険の話。年金も保険と同じく保険数理をもとに設計されている。

22分35秒頃から、年金の話。年金における保険事故とは長生きする事(保険事故とは保険金を払わないといけなくなる確率の低い事象の事。自動車保険では交通事故)。

年金もバランスシートで収支が把握でき、定期的に見直しが行われているのでなかなか破綻しないとのことです。

両学長の動画と結論は同じですが、制度は破綻しないけど見直しは行われるという話。

というわけで、年金は老後資金の柱として考えていきたいと思います。

長くなりそうなので分けたいと思います。続きます・・・

コメント

[…] 前回の記事はこちら。 […]