こんにちは。ハトです😀

私が投資を始めたのは40歳を過ぎてからでした。今から思うともっと若いうちに始めておけばよかったと思います 😭

とはいえ、何も行動しないよりはましと割り切って少しづつ投資しています。

始めてから色々な投資(や投資まがい)に手を出し、4年ほどたちました。

ちなみに去年、一昨年と同テーマでブログ記事を書きました。

昨年と比べてどうなったか見てみたいと思います。

お金の事、投資の事は2018年頃に知った両学長の影響をかなり受けています。何せそれまでほとんど投資してこなかったのでまるパクリしている部分も多いです🤓

YouTubeがとても為になるので、機会があれば見るといいと思います。

↓お金についての知識を付けたいなら

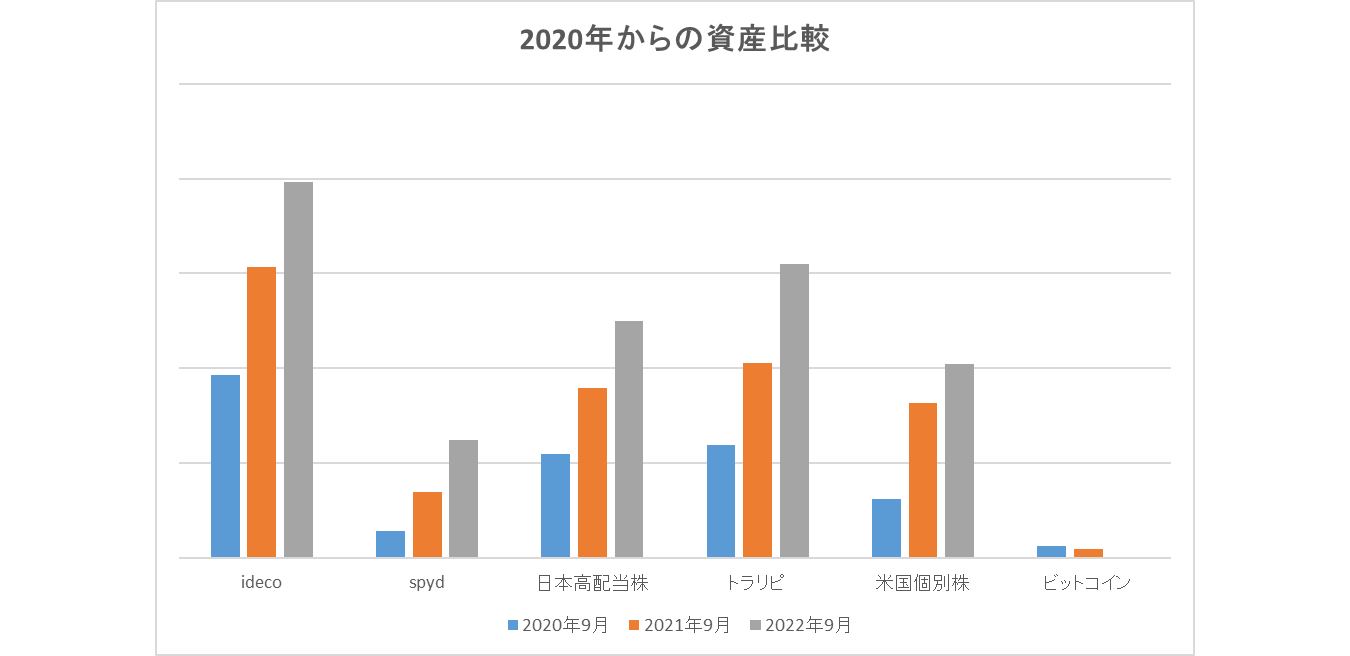

2020年からの比較

私が持っている金融資産はiDeCo、高配当米国株ETF(SPYD)、米国個別株(この2つはNISA枠)、日本高配当株、トラリピ、ビットコインです。

グラフにすると以下の通りです。

今年もほとんどの資産が昨年より増えています!🥳ビットコインは今年処分してしまったのでゼロです。

ほとんどの資産を毎月一定金額買い続けているのもあり少しづつ増えています。

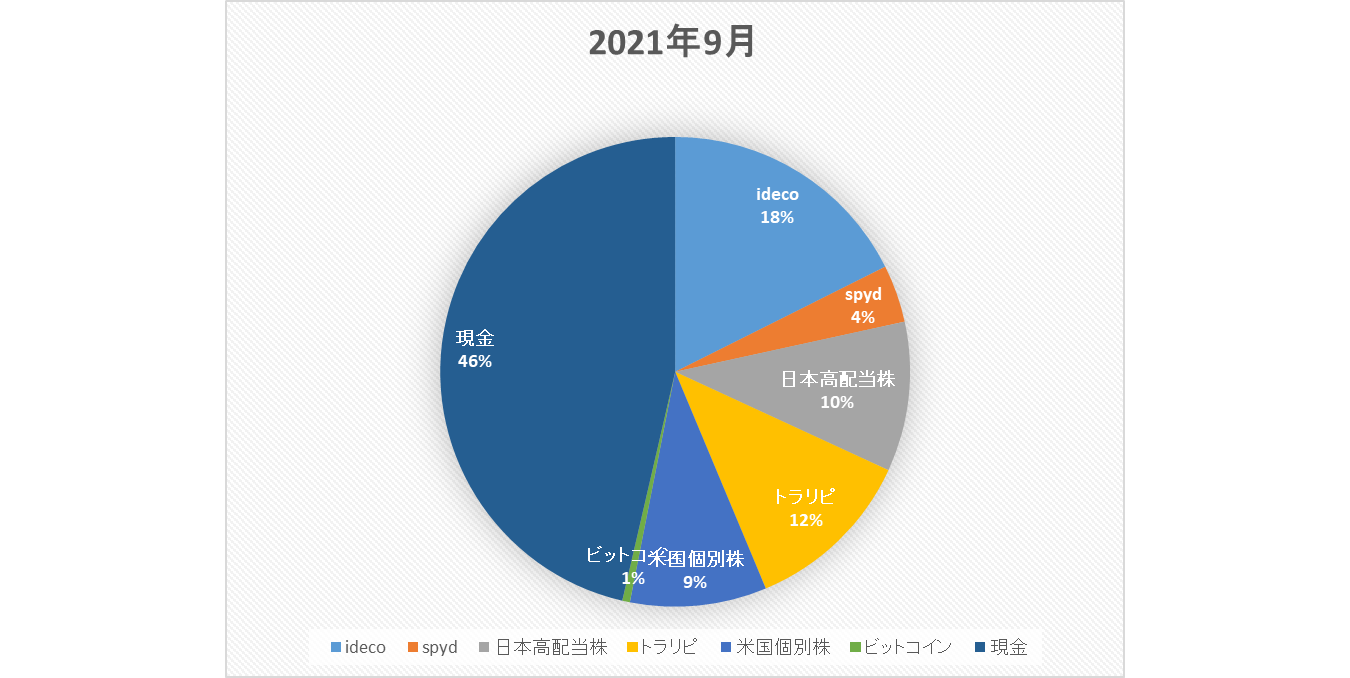

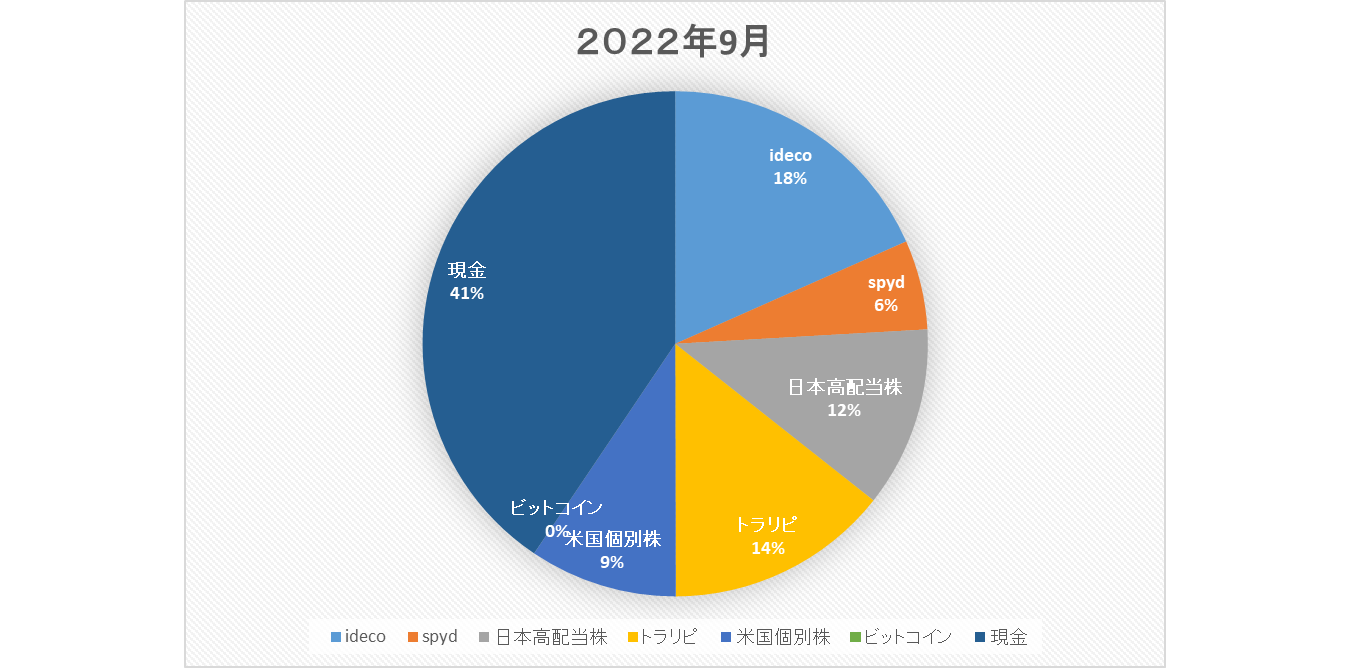

各資産のパーセンテージを去年と今年とで比べてみます。(現金含む)

現金比率は昨年も60%→50%弱と下がっていましたがさらに40%くらいまで下がっています。というか去年とほぼ変わっていませんね。

どちらかといえば昨年より現金は増えているのですが、総資産のうちの現金比率を増やすまではいってないです。

それ以外の資産は少しづつ増えています。昨年ほど株高ではないので微増といったところでしょうか。

次にそれぞれの資産について見ていきたいと思います。

評価としては以下の通りです。

◎ … 一番利益が出ている。

〇 … 利益が出ている。

△ … 含み損を抱えている。

× … 大きく損失を出している。

それぞれの投資資産について

iDeCo( 個人型確定拠出年金): 〇

2017年ごろに始めたiDeCo。毎月一定金額が引き落としになっている長期積立型の投資です。

老後資金用で基本的に60歳までお金を引き出せないです。

始めたころは含み損になる事もありましたが、最近はずっと含み益の状態です。気持ち的にはありがたいです。(昨年比約1.3倍)

今年は株が低調なのでそこまで増えてはいないです。でも含み益の状態なのでストレスはないです。

とはいえ初めてまだ始めて数年なので暴落が来ると含み益減少、最悪含み損になると思います。

でもそんな時でも毎月定額積立ればドルコスト平均法である程度の利回りは出ると思っています。

節税にもなるのでおススメです。可能であればやった方が良いと思います。

↓私がiDeCoについて勉強した本です。初心者にも分かりやすいと思います。

[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

米国高配当株ETF(NISA枠) :◎

SPYDを毎月買っています。

一時はすごく嫌われていたこともある銘柄です。一番昨年比伸び率が高いです。(約1.8倍)

最近は話題にも出なくなりました😅ちょっと調べてみましたが年初来株価はマイナスなんですね。

安かった時からずっと買い続けていたのでドルコスト平均法で価格が均されているのでしょうか。とりあえず気が変わらない限りずっと持ってると思います。

米国個別株(NISA枠) :〇

広瀬隆雄さんのYouTubeに触発されて少しづつ買ったりしているものです。

昨年比伸び率はほかの資産と同程度です。(約1.3倍)

ほとんどの株は持ったままであまり売買していません。価格もあまり見ていないですね😅

相場に張り付くのはしんどいですし、今年はアメリカの金利引き上げもあり株を買い増していくのは難しい気がします。広瀬氏もYouTubeからおにぎりの彼方へ行ってしまいましたし…

債権ETFとインド株ETFを毎月買い増しています。

↓NISAについても竹川美奈子さんの書籍で勉強しました。こちらもわかりやすかったです。

税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門

日本高配当株詰め合わせ :〇

両学長の動画を見て購入を始めた日本高配当株詰め合わせ。

1年間で購入する金額をざっくり決めておいて、タイミングを見計らって買うようにしています。(昨年比1.4倍。意外と悪くないな!)

なかなか買うタイミングが難しいですね。思い立った時にIRBANKなんかで企業業績を見て良かったら買ったりしています。

こちらもあまり利確はしませんがダメそうなものは損切りしたりもします。

徐々に配当金も増えてきて今後が楽しみです。

トラリピ(FX) :〇

おなじみマネースクエアさんのトラリピです。

こちらも毎月一定金額を入金、長期目線で積み立てています。(昨年比約1.5倍)

去年はかなりおとなしかったですが、今年は各国金利差のせいや国際情勢が荒れているせいか為替変動が大きく、結構取引が旺盛です。

凪状態に慣れているので少し怖い気もします。最悪辞めるかも…ただ利益は去年よりかなり出ています。

ビットコイン :ー

少しだけ残っていたビットコインもすべて処分してしまいました。

最大4倍くらいまで値上がりしましたが2倍程度まで落ちたところで利確。とりあえず2020年ころからのブームは終わりましたね。

また上がるかもしれませんし、タイミングが合えば買うかもしれませんが結構ギャンブル性が高いですし金融資産にはなりにくいかな…という感想です。

現金

現金は昨年より少し増えています。せどりを復活した事が大きいです。

楽天経済圏で結構生活していますし(電気代、インターネットなど通信費、ガソリン代、その他雑費等)最近はpay payなどでの決済も増えました。現金で決済する事は減りましたね。

少しづつお得になるように生活しているつもりですが、そこまで劇的に効果が出ているわけではないです。

個人的には相変わらずつつましく暮らしています😌

まとめ

金融資産全体としては昨年に引き続き増えていました😄(トータル約1.2倍)目減りしている資産も昨年に続きないです。

現金比率は相変わらず低いです。増やそうとも思っていますがなかなかコントロールがむずかしいですね。長期で持つつもりの資産が多いせいか売ることにためらいがあります。

世界経済が金融引き締めに向かっているので株価は昨年に比べると低調です。米国株も上がったり下がったりしていますが年初来マイナスなようです。

ただ堅実に資産は増えているのでそこはうれしいです。

あとは金融資産が1,000万円を突破しました!🥳

40代半ばにもなって恥ずかしいのですが今まで1,000万も資産を持ったことがなかったので感無量です😂気持ち的に少し余裕が出てきた気がします。

2017年ころには貯金が100万円を切るくらいまでいっていたのでそこから5年程度で1,000万円突破したのは我ながらよくやったのではと思います。コロナ以降株が好調だったのでそれも追い風になったと思います。

この数年色々ありましたが堅実な資産運用が一番という事ですね。

これも両学長はじめ多くの方から学んだおかげだと思っています。

また今後も定期的にポートフォリオを見直して適切な資産管理をしていきたいです。

コメント